2025 и 2026 годы дарят редкий шанс зафиксировать высокую доходность в облигациях. Но, предупреждает Ирина Ахмадуллина, в условиях ажиотажа на долговом рынке инвесторам следует проявлять осмотрительность.

Ирина Ахмадуллина, кандидат экономических наук, инвестор

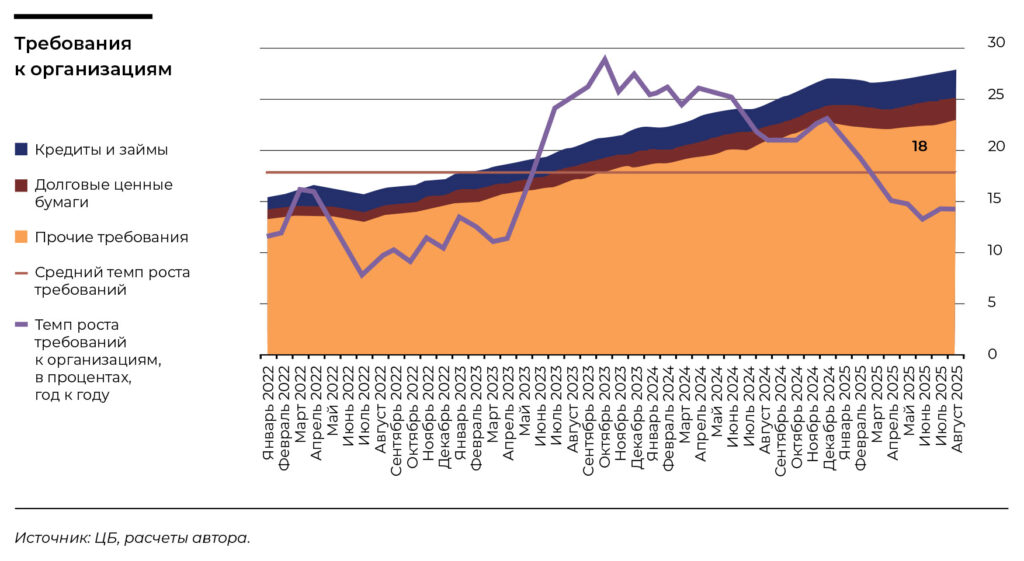

Правда о корпоративном долге заключается в том, что, какой бы ни была ставка, он растет двузначными темпами в последние годы. В пик жесткости ДКП с октября 2024 года по июнь 2025-го требования к финансовым и нефинансовым организациям увеличивались в среднем на 18,4% каждый месяц. В этот период дорогого финансирования долг прирастал по 0,9 трлн рублей каждый месяц. За июль 2025 года требования банков к корпоратам увеличились на 2,2 трлн рублей, в два раза к предыдущему месяцу. Это самый мощный месячный прирост корпоративного долга с начала года.

Рост корпоративного кредитования ускоряет темпы роста денежной массы. Так, в июле 2025-го она выросла до 0,8% (0,7% в июне). Тренд на разгон корпоративного долга подтверждается опросами предприятий. Их результаты продемонстрировали существенное смягчение условий кредитования в июле.

С учетом разворота ожиданий по ДКП Банка России тенденция разгона корпоративного долга будет поддержана и со стороны инвесторов. ЦБ РФ уже начал цикл смягчения. Жадность рынка возросла на фоне стремления зафиксировать высокие ставки на длинный срок. На этом фоне первичный рынок оживился, кредитные спреды начинают стремительно снижаться. Инвестор в погоне за двузначной доходностью игнорирует риск дефолта, неисполнения обязательств эмитента. Ведь если абстрагироваться от ажиотажа на рынке долга, сразу бросаются в глаза риски замедления экономики.

Индикатор бизнес-климата Банка России в августе составил 2,1 пункта после 1,3 пункта месяцем ранее, но остался у минимумов за 2023–2025 годы. Ценовые ожидания бизнеса возросли до 19,0 пункта. Они остаются существенно выше, чем в 2017–2019 годах, когда инфляция была вблизи цели Центробанка.

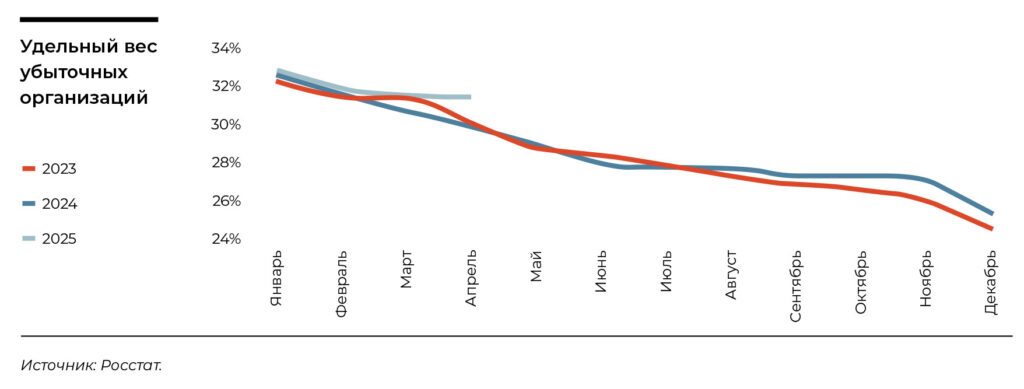

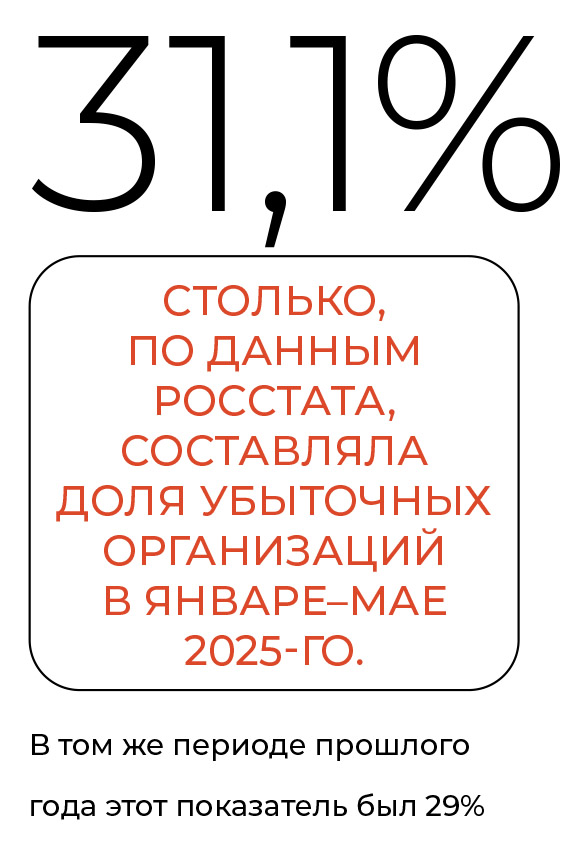

При этом растет доля убыточных компаний. Это неудивительно на фоне дорогого финансирования. По данным Росстата, доля убыточных организаций в России в январе–мае 2025 года составила 31,1% против 29% за аналогичный период годом ранее. На графике ниже видно, что удельный вес убыточных компаний в 2025 году превышает этот показатель за 2023–2024 годы.

При этом накопленный сальдированный финансовый результат (прибыль минус убыток) организаций РФ в мае 2025 года сократился на 38,7% (год к году – до 1,76 трлн рублей), следует из данных Росстата.

Бизнесу сложно в текущих условиях перекладывать издержки на потребителя. Рентабельность товаров и услуг снизилась до 10,8% за I квартал 2025 года. Как сигнализирует Росстат, это минимальный уровень рентабельности по России с 2022 года.

Если бизнесу так плохо, то почему нет волны дефолтов, громких реструктуризаций?

Отличный вопрос, ответ на который можно разложить на ряд составляющих:

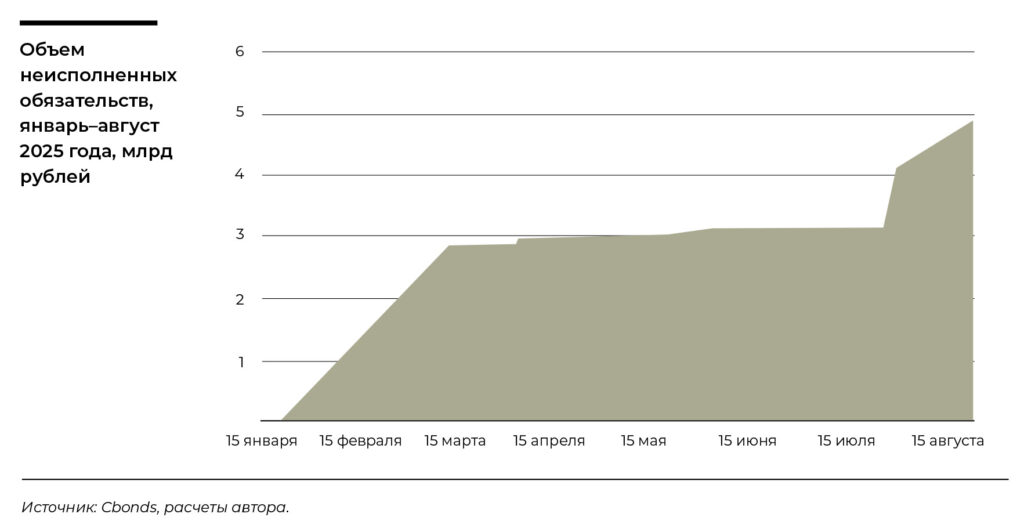

Но никому не хочется оказаться инвестором в тот 1% предприятий, по выпускам которых произошел дефолт. Так, с начала этого года объем неисполненных обязательств превысил 4,9 млрд рублей. Небольшая сумма в общем объеме корпоративного долга, однако с начала 2025-го растет количество дефолтов.

У дефолтов две главные причины. Первая, стандартная, – ухудшение финансовых показателей на фоне продолжительного периода высокой ключевой ставки. Вторая – «кассовые разрывы», которые связаны с задержкой поступления денежных средств от контрагентов.

Таким образом, 2025 и 2026 годы дарят инвесторам редкий шанс зафиксировать высокую доходность и насладиться выбором выпусков облигаций при первичных размещениях. И это как раз тот период, когда аккуратная лестница дюраций, баланс фикс/флоат и приоритет инвестиционного рейтинга работают лучше всего.